شکاف عمیق میان فروش ثبت شده در نرمافزار صندوق و مبالغ واریز شده به حسابهای بانکی، یکی از چالشهای پنهانی است که میتواند منجر به توقف رشد یا حتی ورشکستگی شود. در محیطهای چند شعبهای که نظارت فیزیکی بر تکتک تراکنشها غیرممکن است، نشت نقدینگی و مغایرتهای مالی به دلیل خطای انسانی یا فرآیندهای سنتی، مدیریت نقدینگی در خرده فروشی را به یک مأموریت پیچیده و حساس تبدیل میکند.

چالشهای پایش وجوه نقد در ساختارهای غیرمتمرکز

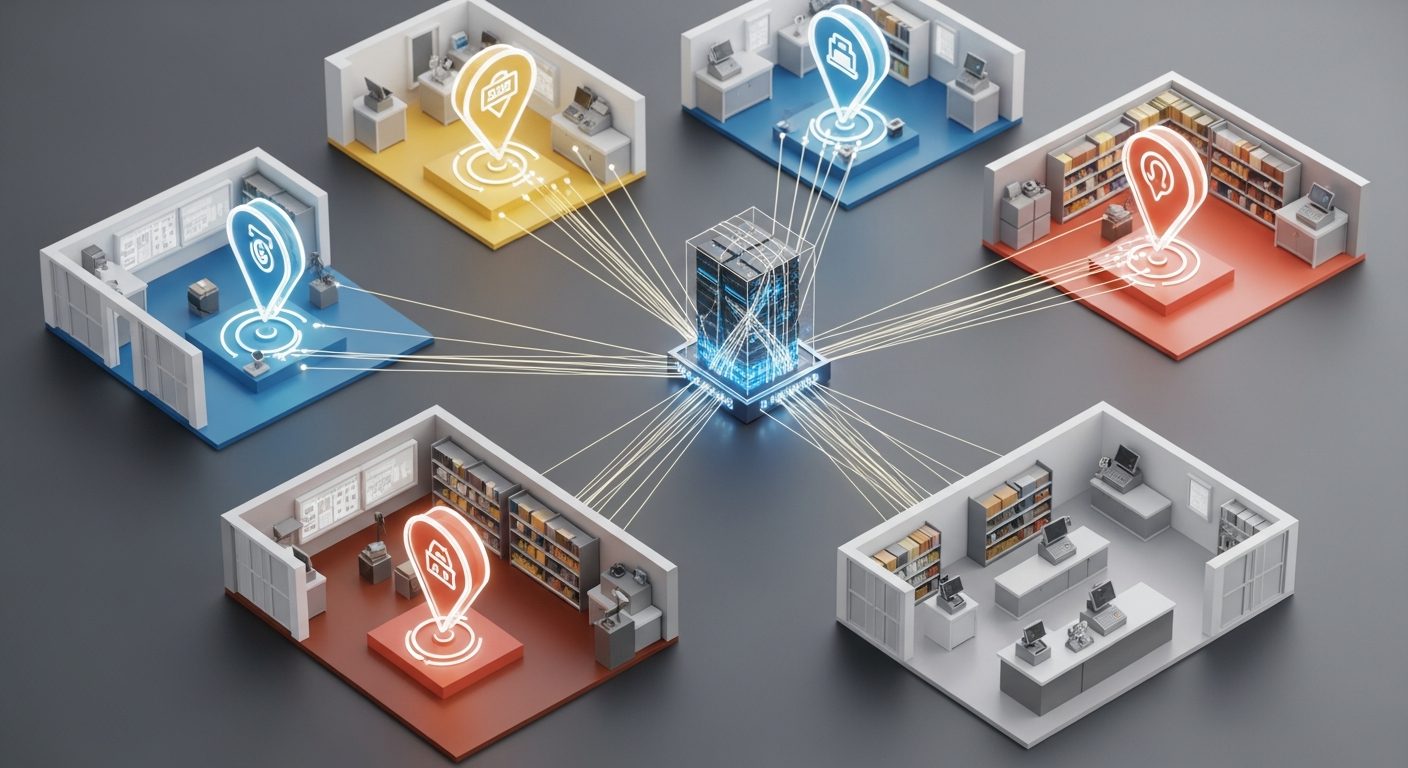

مدیریت نقدینگی در خرده فروشی زمانی که با تعدد شعب روبرو هستیم، با متغیرهای متعددی گره میخورد. در ساختارهای سنتی، مدیران مالی معمولاً با تأخیر چند روزه از وضعیت واقعی نقدینگی مطلع میشوند. این تأخیر زمانی ناشی از فرآیند دستی جمعآوری گزارشهای فروش، تطبیق رسیدهای پوز بانکی با فاکتورهای صادر شده و بررسی واریزیهای شاپرک است.

خطای انسانی در زمان ورود مبالغ به دستگاههای کارتخوان یکی از اصلیترین عوامل ایجاد مغایرت است. حتی یک اشتباه کوچک در وارد کردن مبلغ میتواند ساعتها وقت تیم حسابداری را برای یافتن ریشه اختلاف هدر دهد. علاوه بر این، در شعب پراکنده، کنترل وجوه نقد موجود در صندوق و مدیریت تنخواهگردانها بدون وجود یک سیستم یکپارچه، راه را برای سوءاستفادههای احتمالی یا ثبت نشدن هزینههای خرد باز میگذارد.

پیوند مستقیم سختافزار و نرمافزار برای حذف مغایرتها

کارآمدترین راهکار برای رسیدن به شفافیت مالی، حذف واسطههای انسانی در فرآیند ثبت تراکنش است. ایجاد یک واحد پایش مرکزی از طریق اتصال مستقیم دستگاههای پوز بانکی به نرمافزار مدیریت فروش، سنگبنای تحول در مدیریت نقدینگی محسوب میشود. در این مدل، مبلغ فاکتور به صورت خودکار روی صفحه نمایشگر کارتخوان ظاهر شده و امکان خطا در وارد کردن مبالغ به صفر میرسد.

تأییدیه تراکنش پس از اتمام عملیات بانکی به صورت لحظهای به نرمافزار بازگشت داده میشود و فاکتور تنها در صورت موفقیتآمیز بودن تراکنش نهایی میگردد. این رویکرد نه تنها سرعت سرویسدهی به مشتری را افزایش میدهد، بلکه گزارشهای مغایرتگیری بانکی را از یک فرآیند زمانبر هفتگی به یک پایش لحظهای و خودکار تبدیل میکند.

نقش اتوماسیون در پیشبینی جریان وجوه نقد

مدیریت نقدینگی در خرده فروشی فراتر از ثبت وقایع گذشته است؛ هدف اصلی، توانمندی در پیشبینی نیازهای مالی آینده است. سیستمهای نوین با تحلیل دادههای تاریخی فروش در شعب مختلف، الگوهای جریان نقدینگی را شناسایی میکنند. برای مثال، تحلیل دادهها نشان میدهد که در چه روزهایی از هفته یا چه ساعاتی از ماه، نقدینگی بیشتری وارد سیستم میشود و در مقابل، چه زمانی سررسید پرداخت به تأمینکنندگان فرا میرسد.

اتوماسیون به مدیران اجازه میدهد تا با تعریف سقف نقدینگی برای هر شعبه، از انباشت وجوه نقد غیرضروری در صندوقها جلوگیری کرده و منابع مالی را به سمت حسابهای مرکزی یا سرمایهگذاریهای کوتاهمدت هدایت کنند. این سطح از نظارت، ریسک ناشی از کمبود نقدینگی در زمانهای پیک خرید را به حداقل میرساند.

راهکارهای عملیاتی برای کنترل نقدینگی شعب

برای دستیابی به یک ساختار مالی منسجم در مجموعههای چند شعبهای، پیادهسازی گامهای زیر ضروری است:

- یکپارچهسازی درگاههای پرداخت: اطمینان از اینکه تمامی دستگاههای پوز در تمامی شعب با پروتکلهای امن و مستقیم به پایگاه داده مرکزی متصل هستند.

- گزارشدهی لحظهای فروش و واریز: ایجاد داشبوردهای مدیریتی که وضعیت واریزیهای بانکی را به تفکیک شعبه و به صورت لحظهای با فروش ثبت شده تطبیق میدهند.

- مدیریت هوشمند تنخواه: استفاده از راهکارهای نرمافزاری برای ثبت لحظهای هزینههای جاری شعب و کسر خودکار از موجودی نقدینگی در دسترس.

- تحلیل رفتاری مشتریان: استفاده از ابزارهای تحلیل داده برای شناسایی روشهای پرداخت محبوب مشتریان و بهینهسازی قراردادهای بانکی بر اساس حجم تراکنشها.

یکپارچهسازی فرآیندهای مالی و انبارداری

نقدینگی در خردهفروشی رابطهای مستقیم با گردش کالا دارد. نقدینگی قفل شده در انبارهایی که کالاهای کندگردش دارند، یکی از بزرگترین موانع در مدیریت مالی است. سیستمهای پیشرفته خردهفروشی با اتصال بخش فروش به مدیریت زنجیره تأمین، از خریدهای مازاد جلوگیری کرده و نقدینگی را به سمت کالاهای پرگردش هدایت میکنند.

زمانی که فروشگاه آنلاین و شعب فیزیکی از یک موجودی واحد و یک درگاه مالی یکپارچه استفاده میکنند، تضاد اطلاعاتی از بین میرود. این هماهنگی باعث میشود تا مدیر مالی در هر لحظه بداند چه مقدار از سرمایه مجموعه به صورت کالا در قفسههاست، چه مقدار در مسیر حمل و نقل و چه مقدار به صورت نقد در حسابهای بانکی موجود است.

پرسشهای متداول درباره مدیریت نقدینگی در خردهفروشی

چگونه میتوان مغایرتهای بانکی را در شعبههای دورافتاده کنترل کرد؟

بهترین روش، استفاده از نرمافزارهای تحت وب یا ابری است که مستقیماً با سختافزار کارتخوان در ارتباط هستند. در این حالت، دادهها به محض ثبت تراکنش در شعبه، در سرور مرکزی قابل مشاهده و تطبیق با صورتحساب بانکی هستند.

آیا اتصال پوز به نرمافزار فروشگاهی برای کسبوکارهای کوچک هم ضرورت دارد؟

بله؛ حتی در مقیاس کوچک، حذف خطای انسانی در وارد کردن مبلغ فاکتور و اطمینان از واریز صحیح مبالغ به حساب، از هدررفت سرمایهای که ممکن است ناشی از اشتباهات سهوی اپراتور باشد جلوگیری میکند.

تأخیر در واریزیهای سیستم شاپرک چه تأثیری بر مدیریت نقدینگی دارد؟

نرمافزارهای مدرن با در نظر گرفتن چرخههای پایا و ساتنا، زمان دقیق واریز وجوه به حساب را تخمین میزنند. این قابلیت به مدیران کمک میکند تا چکهای صادره یا پرداختهای خود را بر اساس نقدینگی واقعی که در حساب خواهد بود (و نه فقط فروش روی کاغذ) برنامهریزی کنند.

چگونه میتوان از نشت نقدینگی در فروشهای نقدی جلوگیری کرد؟

نظرات

نظر شما با موفقیت ارسال شد!

از اینکه نظر خود را با ما به اشتراک گذاشتید متشکریم. نظر شما پس از بررسی و تایید منتشر خواهد شد.

خطا در ارسال نظر

مشکلی پیش آمده. لطفا دوباره تلاش کنید.